国際協力を仕事にするなら投資を勉強すること

国際協力を仕事にすると、色々な国や機関を渡り歩くことになります。それで一番の問題は、資産運用をどうするかということです。

資産運用というと大それた話に聞こえるかもしれませんが、例えば年金をイメージしてください。

企業年金であれば、同じ会社に勤め続けることが条件で、途中で退職する場合は一時金として受け取るオプションを選ぶことになるでしょう。

国民年金であれば、日本に居住している限り、払い続けることができます。

しかし、海外を無期限で転々とする人生を歩むことになると、継続的に払い続けるのは難しくなるでしょう。

私たちのような開発ノマドワーカーには、こうした特殊事情があるため、「タックスヘイブンで投資しませんかという営業」を受けるわけです。

資産運用の知識はあった方が良い

こういう人生を歩む中で感じることは、自分の資産は自分で守らねばならないということ。

国家も家族もあてになりません。誰も将来の収入を担保してくれません。

そのため、株や債券や金融証券の知識はあった方が良いと感じます。

年金や保険商品もたくさんあって、全てを理解することは難しいですが、自分にあった商品が何なのか、良く検討した方が良いと思います。

私の場合は、大学2年のときのライブドア事件で痛い目にあってからというもの、資産運用をいろいろ勉強してきました。

週末に家に籠って財務諸表を見たり、企業研究をしたこともありました。

知識だけでは不十分で、少額でもいろいろ試してみることをお勧めします。

スーパーに並んでいる野菜の値段が高いか安いかなんて、本で勉強したからと言ってわかるものではないですよね。

毎日株価を眺めることで、安売りの商品を見つける直感が身につくのだと思います。

私は敏腕ディーラーでも何でもありませんが、10年近くほぼ毎日やっているためか、自分で関心を持って市場の動向を眺める癖がついています。

そして、始めるなら若いうちの方が良いです。

年齢を追うごとに、安定収入が入る見込みが少なくなったり、退職年齢が近づいてきます。

そうなるとリスクを取りにくくなるので、若いうちに少額でもよいので始めた方が良いと思います。

失敗をするでしょうが、授業料ですね。

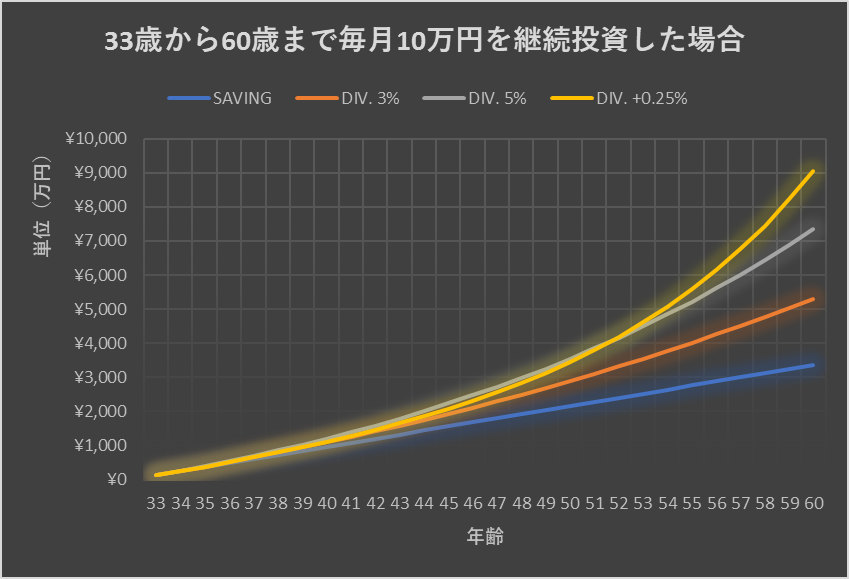

最後にせっかくなのでシミュレーションをしてみましょうか。グラフをご覧ください(詳細はこちら)。

33歳から60歳まで、毎月コツコツと10万円ずつ投資し続けることをイメージしてください。

単純に預金をした場合、利息はゼロ。60歳になるころには3,360万円となっているでしょう。

年利3%で運用した場合、60歳で5,306万円となっています。

年利5%で運用した場合、60歳で7,359万円となっています。

年利2%で運用を開始して、年利が0.25%ずつ上がっていく運用をする場合、60歳で9,065万円となっていることでしょう。

さあ、どうでしょうか。預金しておくだけの場合と、運用した場合の差は歴然となります。

そして、グラフを見ていただくとわかる通り、若い時にスタートした方が後半の伸びが大きくなります。

これが複利の力ですね。

初年度が120万円の投資の場合、3%が上乗せされて、123.6万円となります。その翌年は、123.6万円(繰越)+120万円(追加)=243.6×1.03=251万円となります。年利3%の場合、配当金を再投資した分に3%が上乗せされるためです。

少し変わったトピックとなりましたが、いかがでしたか。

今日はこの辺で失礼します。